Les cas spécifiques de TVA

Une fois n’est pas coutume… Voici donc le dernier volume de notre série “ La TVA expliquée par un expert-comptable ”🎉. Ici, nous allons voir les 10 cas spécifiques où les règles de TVA changent radicalement du principe de base ! Après cela, vous aussi serez un véritable expert !

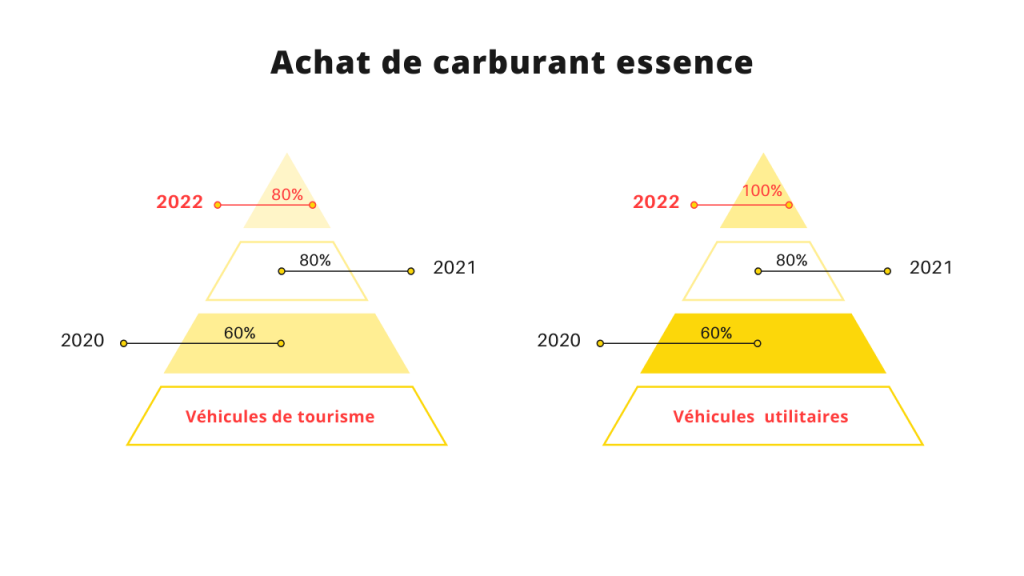

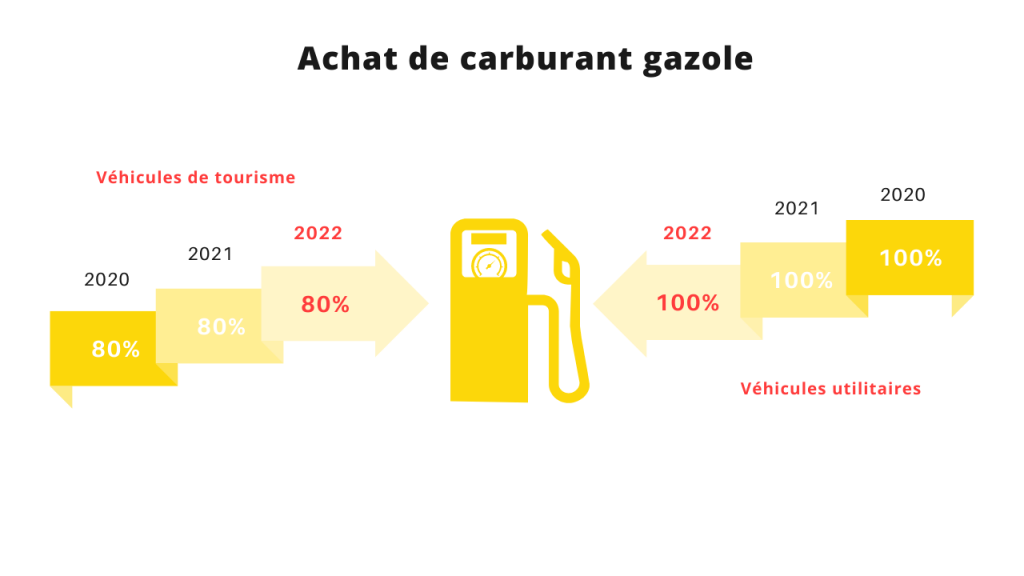

1 – La TVA sur les carburants

L’administration fiscale applique des restrictions spécifiques sur la déductibilité de la TVA selon la nature du carburant. Ainsi, deux catégories se dessinent.

L’application diffère entre les véhicules utilitaires et les véhicules de tourisme.

Attention, les entreprises ayant pour objet le transport de personnes ou le transport de marchandises sont en dehors de ces restrictions !

2 – Les activités sans TVA

Bien que réalisées en France, certaines dépenses courantes ne présentent aucune TVA déductible, car ces activités ne pas soumises à la TVA. On retrouve cette exception pour :

- Les billets de train SNCF

- Les cotisations d’assurance

- La majorité des frais bancaires…

3 – TVA non déductible

Vous n’allez pas le croire et cela peut parfois déstabiliser ! Sur certaines factures de dépense, la TVA apparaît. Pourtant, ces factures ne sont pas admises en déduction de TVA.

Voici ces catégories à part :

- Les frais de transports → métro, bus, taxi

- Les achats ou location de véhicules de tourisme (même en leasing), ainsi que leurs frais (entretien, …) → excepté pour les sociétés de transport

- Les frais de logement → hôtel, location d’appartements…

- Les cadeaux dans le cadre de relation d’affaires → sauf s’ils sont inférieurs à 69€ TTC par an et par bénéficiaire

4 – La crise sanitaire COVID-19

Pour permettre le déploiement maximal des ressources face à la crise sanitaire, une autorisation nationale et européenne autorise un abaissement à 0% de TVA pour les livraisons et les services liés aux vaccins et tests covid. En temps normal, il est de 2,1%.

Ce taux exceptionnel s’applique de manière rétroactive et temporaire pour “ des opérations dont le fait générateur intervient à compter du 15 octobre 2020 et jusqu’au 31 décembre 2022 ”.

5 – La TVA sur la marge

Ce n’est pas un taux de TVA habituel. La taxe sur la valeur ajoutée ne s’applique pas toujours en hors taxe (HT) sur le produit vendu.

Cette TVA sur la marge concerne les biens d’occasions achetés à des non assujettis (les particuliers par exemple) et revendus par un professionnel. Qu’il s’agisse de véhicules, d’œuvres d’art ou d’objets de collection, le calcul se fera uniquement sur la marge acquise par le revendeur.

Imaginez le cas d’une œuvre d’art acquise 5 000€ et revendu par l’entreprise assujettie à 8 600€.

La marge est de 3 600€ TTC et la TVA à 20%.

| Le calcul |

| Marge HT : 3 600 ÷ 1,2 = 3 000€ |

| TVA applicable : 2 000 x 20% = 600€ |

6 – La TVA spécifique des régions

Nous avons largement pu l’observer précédemment, TVA est une taxe fiscale qui s’adapte et varie selon le cas qui se présente. Certaines régions ont des particularités liées au cadre de vie. En conséquence, on assiste à des variations de taux dans ces régions.

La Corse

Par rapport à la France métropolitaine, la Corse bénéficie d’un taux de TVA amoindri sur certaines catégories :

- Les ventes d’animaux vivants sont taxés à 0,90%

- L’alimentation est taxée à 2,1%

- 13 % pour les ventes de produits pétroliers

- Il n’y a pas de TVA sur les transports maritimes ou aériens entre la Corse et la France continentale

Les DROM-COM (anciennement DOM-TOM)

Les Départements ou Régions d’Outre-Mer et les Collectivités d’Outre-Mer ont des taux de TVA très différents.

Pour la Guadeloupe, la Martinique et la Réunion, on note :

- Un régime normal du taux de TVA à 8,5%

- Le taux réduit étant à 2,1%

- Le taux particulier passe quant à lui à 1,05% – 1,75%

Pour la Guyane et Mayotte :

- Aucune n’est TVA applicable

En revanche, le régime des importations et exportations français s’applique toujours entre la France Métropolitaine et l’Outre-Mer.

Mais, qu’est-ce que le régime d’import-export ?

On y vient…

L’importation → c’est l’acquisition par un assujetti à la TVA française d’un bien provenant d’un pays hors UE ou DROM-COM.

L’exportation → ce sont les ventes dans un pays tiers à l’UE ou dans les DROM-COM par un assujetti à la TVA française.

Pour le régime d’import-export à l’importation, on applique taux classique. Souvent, le transporteur se charge des formalités douanières et de refacturer la TVA à l’assujetti en France. Néanmoins, pour l’exportation d’une entreprise assujettie en France, il n’y a pas de TVA applicable pour les ventes.

Il faut simplement :

- Avoir un numéro EORI

- Enregistrer les opérations régulièrement (pour le contrôle et la cohérence des flux)

- Mentionner l’« Exonération TVA, art. 262-I du CGI » sur les factures

Sur la déclaration de TVA, celle payée à l’importation est déductible comme celle sur les achats effectués en France.

8 – Le contingent de TVA

Le dispositif de contingent de TVA concerne les entreprises qui ont fréquemment un crédit de TVA. Par exemple, acheter en France (TVA, puis déduction), mais vendre principalement en exportation (donc sans TVA).

Pour éviter d’avancer cette TVA, l’entreprise peut demander un contingent de TVA. Cela lui permet d’acheter en HT ce qui est prévu à l’exportation.

9 – La TVA intracommunautaire

Il s’agit des ventes de biens ou de services entre les pays de l’UE. Ces entreprises détiennent un numéro de TVA intracommunautaire. Il n’y a en principe aucune TVA sur ce type d’opération, mais le numéro de chaque partie (vendeur et acheteur) doit apparaître sur la facture.

Les exceptions à ce principe :

- Services liés aux immeubles

- Locations de véhicules et engins de chantier de courte durée

- Services de restauration

- Prestations intellectuelles effectuées par un bureau d’étude

- Prestations de nettoyage et de désinfection

Dans ces cas, la TVA applicable est celle du lieu d’exécution de l’opération.

Sur la déclaration :

- À l’achat → les opérations intracommunautaires doivent suivre le principe d’auto-liquidation (générer une TVA collectée et déductible de même montant) + faire une déclaration DEB ou DES, si le montant dépasse 460 000€ par an, dès le 10ᵉ jour ouvré du mois suivant les opérations

- À la vente → faire une déclaration DES pour les auto-liquidations, dès 1€ pour les vendeurs et dans le même délai. Cela ne concerne pas les exceptions citées auparavant.

10 – Les ventes en ligne en Europe

Pour les entreprises vendant en ligne à des particuliers non assujettis en Europe, au-delà 10 000€ de ventes, c’est la TVA du pays de destination qui s’applique.

Depuis le 1er juillet 2021, pour déclarer cette TVA, les entreprises doivent s’adresser au guichet unique (OSS) du pays où est basée l’entreprise.

Ça y est, vous êtes vous aussi devenu expert ! Peut-être pas certifié…mais expert quand même🥳